联系我们

联系我们

EN

EN

中国光伏行业2016年回顾与2017年展望

2017-02-17

2017-02-17

2017年2月16日,中国光伏行业协会秘书长王勃华详细介绍了2016年中国光伏产业的发展状况,并对2017年的发展趋势进行了预判。以下为报告的详细内容:

2016年产业回顾

多晶硅

规模:2016年,我国多晶硅产量约19.4万吨,同比增长17.6%。全年太阳能级多晶硅进口量约13.6万吨(含硅锭);

成本:持续下降,部分企业成本已降至70元/kg以下;

技术:生产技术不断进步,新建5千吨级电子级多晶硅工厂,高品质产品已在半导体领域小批量应用。

硅片

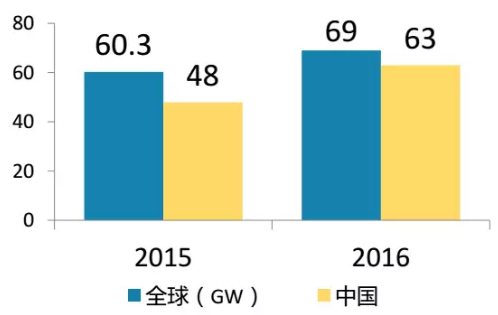

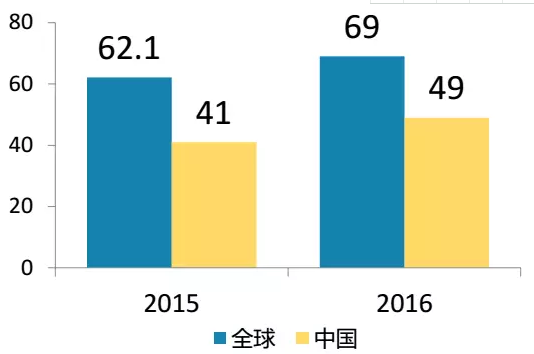

规模:2016年我国硅片产量超过63GW,同比增长31%以上;

成本:生产成本持续下降,每片加工成本下降至1.4元以下;

技术:持续进步,多晶的金刚线应用开始加快,单晶投料量、拉速也在提升;

产品:差异化发展明显,P型单晶、N型单晶出货量显著增大;

注 :产业准确数据正在统计中,预计3月底出来,并体现在4月份出版的中国光伏年度报告中。

电池片

规模:2016年,我国电池片产量超过49GW,同比增长19.5%以上。

成本:持续下降,部分企业加工成本已降至0.5元/w以下;

技术:生产技术不断进步,PERC、黑硅等技术实现规模化生产,单多晶效率分别达到20.5%和19%;

组件

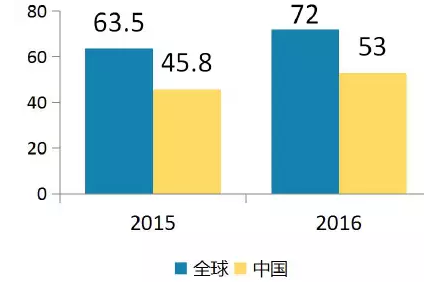

规模:2016年,我国组件产量约53GW,同比增长15.7%以上,连续10年第一;

成本:持续下降,部分企业加工成本甚至降至2.45元/w(0.35美元/w)以下;

技术:生产技术不断进步,半片、MBB、叠瓦等技术不断涌现;

特点:组件生产自动化、数字化、网络化程度不断提升;

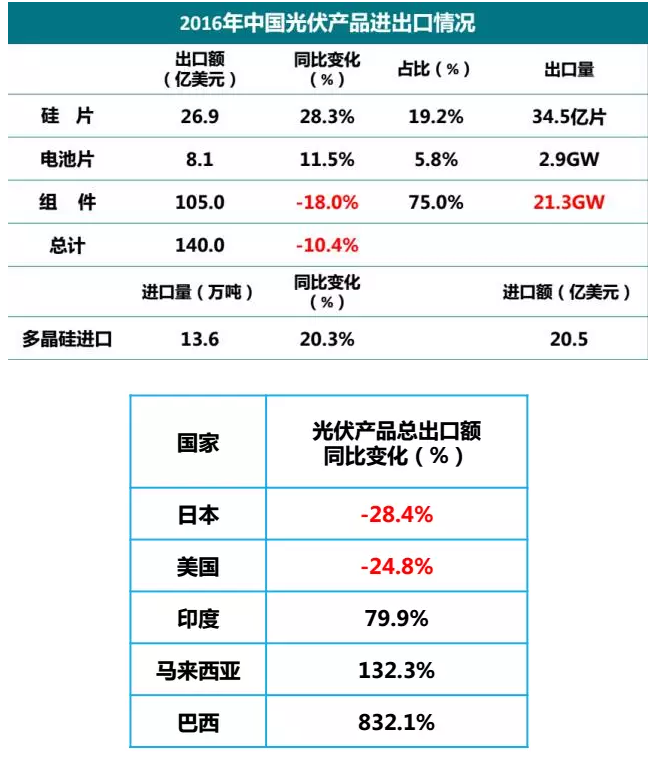

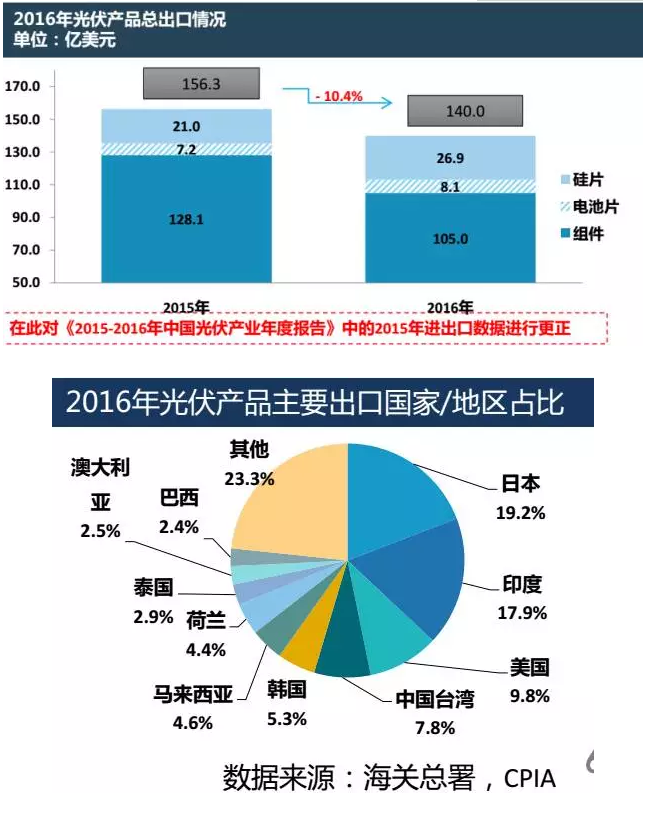

2016年全年光伏产品出口情况

2016年全年进出口特点:

1. 光伏产品月平均出口额为11.7亿美元;

2. 随着海外工厂的设立,硅片和电池片的出口同比增加,组件出口则同比下降;

3. 9月份以来受市场需求疲软影响,出口量较2015年同期相比明显减小,其中一个原因可能是受到美国大选的影响,出口至美国的光伏产品9月起骤减;

4. 国际出口市场转向印度、巴西等新兴国家。

5. 多晶硅月平均进口量为1.13万吨;

6. 多晶硅进口单价经历了过山车式的起伏。

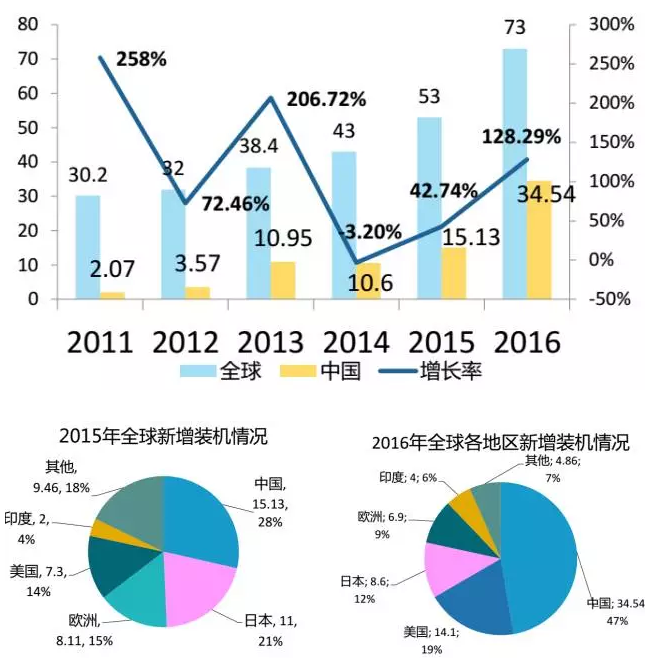

全球光伏—市场占比大转移

2016年全球光伏新增装机约73GW,其中中国34.54GW,美国14.1GW、日本8.6GW、欧洲6.9GW、印度4GW。欧洲和日本等传统市场的市场占比逐步向中国、美国、印度等市场转移;一批新兴市场正在加速发展。

国内应用市场:布局结构双转换

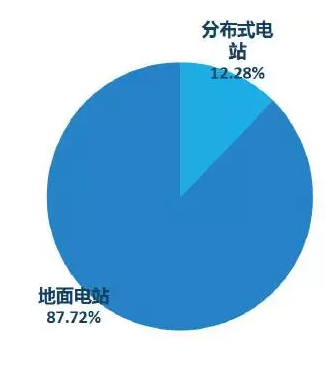

2016年中国共装机34.54GW(连续4年第一),其中地面电站30.3GW,分布式电站4.24GW。增速大,消化前几年项目是主要原因之一。

1、市场格局大转换:从西北部向中部地区转移

——西北地区9.74GW,占全国的28%;西北以外地区24.80GW,占全国的72%;

——中东部9个省份新增装机超GW(山东、河南、安徽、河北、江西、山西、浙江、湖北、江苏);

2、市场结构大转换:由地面电站转向分布式;

——分布式光伏新增装机同比2015年增长200%,2016年8月份之后,分布式每月并网量占比都在50%左右;

——其中浙江、山东、江苏、广东等沿海省份新增分布式居前,宁夏、山西等依托于扶贫电站,新增规模也较大。

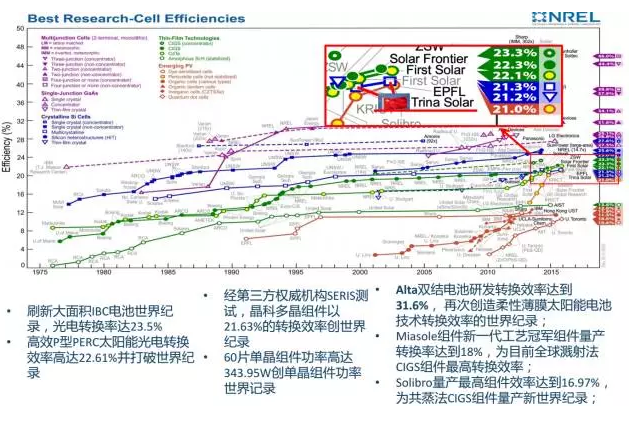

技术不断突破—中国企业多次打破世界记录

产能扩张依然强劲,生产布局渐趋合理

全球范围的产能扩张仍在继续,这一方面受全球市场持续增长带动,另一方面也受技术进步所驱动;

我国光伏产能也有不同程度扩张,但在区域上主要集中在海外,在产业链上主要集中于组件和单晶硅片环节,在电池产线扩张主要在PERC、黑硅、N型电池技术产业化为主。

生产成本持续下降

技术进步对成本下降成效显著(2013-2016年);

• 硅料成本从18下降至10美金/公斤;

• 组件成本从60美分下降至35美分/瓦;

• 逆变器从0.7元/瓦下降至 0.3元/瓦;

• 系统“裸造价”(不含土地及送出)从8.5元/瓦下降至6.2元/瓦左右;

• 组件、系统、逆变器、电价8年分别下降90%、88.3%、91.5%、77.5%;

登录

登录